俄语

俄语  English

English  العربي

العربي  Bahasa Indonesia

Bahasa Indonesia Госдолг США

Почему мы решили выделить эту тему в отдельную главу. Потому что-дефакто в мире сложилась экономика, когда все мировые ценности оцениваются в долларах. Когда мы говорим «Акции Apple” подорожали — мы имеем в виду они стали стоить больше долларов. То же самое — когда мы говорим «Подрожала нефть» или «Подорожал Биткоин» - мы говорим о том что она стала стоить в долларах.

Именно в рамках этой парадигмы мы говорим «евро падает» или «рубль растет». Поэтому возможный крах (или падение) доллара может спровоцировать совершенно непредсказуемую реакцию на все рынки. И главный фактор, который может повлиять на доллар — это Госдолг США, обслуживание которого требует постоянного выпуска новых долларов.

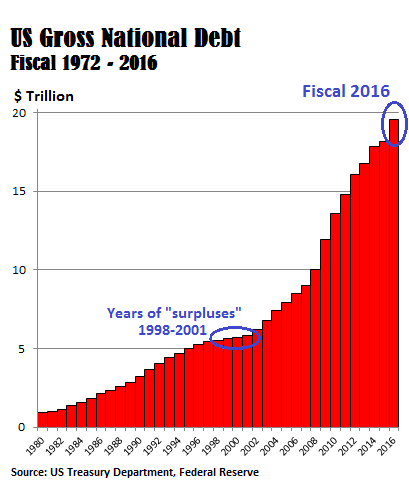

Госдолг США, как и госдолг любой другой страны, это заимствование государства у частных и юридических лиц, а также других государств. На середину 2017 года сумма всего долга Америки составляет почти 20 трлн. долларов в абсолютном исчислении или 104% ВВП.

Структура

По своей структуре госдолг США можно разделить на две основные части:

- внутренняя часть

- публичная часть

Внутренняя часть – это задолженность перед правительственными агентствами и пенсионными фондами. Это больше похоже на форму взаиморасчета государства с госучреждениями и чиновниками. Эта часть долга номинируется в казначейских долговых обязательствах.

Публичная часть – это прочие кредиторы, в том числе физические и юридические лица, фонды, другие государства.

Ценные бумаги

Государственное заимствование в США осуществляется посредством следующих ценных бумаг с фиксированной доходностью:

Казначейский вексель (Treasury Bill) – срок такой бумаги один год, по истечении которого выплачивается доход, а также тело долга.

Казначейская нота – (Treasury Note) - срок исполнения такого обязательства от одного года до десяти лет. Номинал такой бумаги от одной тысячи до миллиона долларов. Доход выплачивается каждые полгода.

Казначейская облигация – (Treasury Bond, T-Bond) – они выпускаются со сроком от десяти до тридцати лет. Доход выплачивается каждые полгода. Это самый распространенный вид бумаг.

Защищенные от инфляции казначейские ценные бумаги (Treasury Inflation Protected Securities , TIPS) – эти бумаги выпускаются номиналом от ста долларов на периоды пять, десять и двадцать лет. Особенность этой облигации в том, что номинальная ее стоимость индексируется в соответствии инфляцией, при фиксированной доходности, которая выплачивается каждые полгода.

Рыночная стоимость

Бумаги госдолга США имеют свободное обращение на фондовом рынке, где формируется рыночная стоимость, исходя из которой, высчитывается доходность на момент торгов.

Доходность

Пример доходности государственных ценных бумаг США на 11/06/17, % в год:

1-месячные 0,779

3-месячные 1,011

6-месячные 1,124

1-летние 1,194

2-летние 1,343

3-летние 1,489

5-летние 1,775

7-летние 2,019

10-летние 2,211

30-летние 2,865

Из таблицы видно, чем дольше срок заимствования, тем выше доходность.

Влияние на рынок

Государственный долг США является низко рискованным активом, но при этом имеющий не сильно высокую доходность. Инвесторы используют госдолг, как «тихую гавань» для своих средств в неспокойные времена в мировой экономике. Таким образом, доходность гособлигаций США является неким индексом уверенности. Когда уверенность участников рынка высокая, то они увеличивают долю рисковых активов в своих портфелях, избавляясь от бондов, стоимость облигаций падает, а их доходность растет. Также при росте доходности могут происходить следующие процессы: рост индекса широкого рынка S&P 500, укрепление американской валюты, падает стоимость защитных активов, таких как золото и японская йена, снижается стоимость недвижимости и потребительских товаров, также может наблюдаться рост акций финансового сектора.

Обзор текущей ситуации

В конце сентября 2016 года закончился самый яркий в истории финансовый год США. Выделяет его из всех остальных небывалый рост госдолга страны на 1,4 триллиона долларов. Также подводя итоги можно сказать, что за менее чем десятилетие госдолг вырос в два раза, т.е. так же как и за двести лет истории страны. Темпы роста ужасают, такого не было ни во времена второй мировой войны, когда для восстановления Европы потребовалось занять 12 млрд. долл. или 4,3% ВВП или в разгар ипотечного кризиса 2009 года необходимая поддержка банковской системы составляла700 млрд. долларов или 5% ВВП США. Сейчас, судя по темпам роста заимствований, складывается впечатление, что в 2016 году произошли все войны, кризисы и катаклизмы одновременно.

Темпы роста вызывает настороженность инвесторов во всем мире, так как в случае дефолта США коллапс может случиться во всей мировой экономике. Чтобы добавить оптимизма в этот мрачный сценарий модно сказать, что чисто технически США может погасить госдолг в любой момент, просто напечатав сколько нужно долларов. Конечно это приведет к инфляции и обесцениванию валюты, но это по крайней мере является гарантией, что внезапного дефолта не будет.

Важнее всего не сама угроза дефолта, и понятно, что он вряд ли случится в ближайшее время. Более острый интерес сейчас вызывает возможность США обслуживать госдолг в полном размере. Но судя по макроэкономическим показателям, сейчас экономика страны находится на подъеме и пока темпы роста ВВП превышают обязательства по доходности гос бумаг опасаться не стоит.

Золото и доходность T-Bonds

Как и золото, так государственные казначейские облигации являются защитными активами, которые используются инвесторами для сокращения рисков в тяжелые времена, когда ожидаются или наблюдаются разные рыночные катаклизмы, связанные с геополитическими или экономическими событиями. Поэтому увеличение спроса на оба актива возникает примерно одновременно, следственно при росте стоимости золота, также растет и стоимость гособлигаций и вслед за ней падает их доходность. Получается, что стоимость золота обратно коррелирует с доходностью ценных бумаг государственного долга. Примерно такую картину можно наблюдать на графиках инструментов за последние 10 лет:

Можно заметить, что в основном наблюдается обратная корреляция, но есть участки, где доходность T-Bonds и золота идут параллельно. Основное отличие этих инструментов в том, что у гособлигаций есть выплачиваемый доход, а у золота нет, и оно может приносить прибыль только за счет разницы в цене покупки и продажи. По этому в зависимости от дополнительных внешних факторов инвесторы могут отдать предпочтение одного актива другому. Например, при увеличении геополитических рисков или скорости роста золота, этот актив смотрится привлекательнее гособлигаций.

Данный текст можно обсудить на форуме перейдя по ссылке http://forum.mobius-soft.org/showthread.php?317-gosdolg-ssha